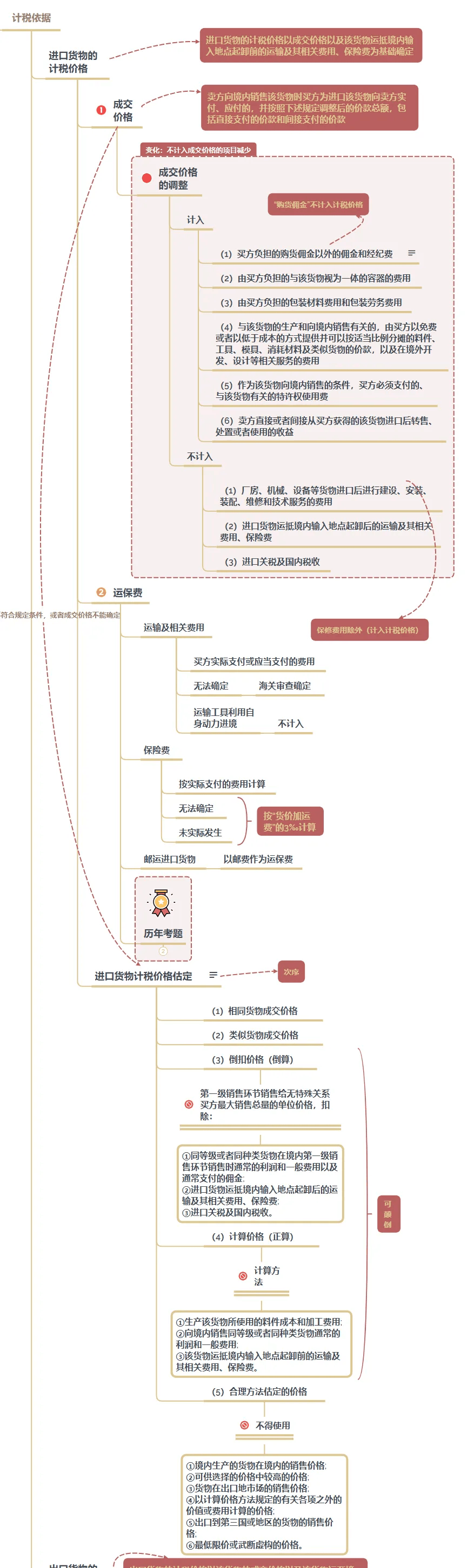

沉磅通知!2024年12月25日,第十四届常务委员会第十三次会议通过了《中华人平易近法律王法公法》, 按照草案第一条,“正在中华人平易近国境内(以下简称境内)发卖货色、办事、无形资产、不动产(以下称应税买卖),以及进口货色的单元和小我,为的纳税人”。原条例中的“加工补缀修配劳务”未呈现正在内。取现行比拟,视同发卖景象大幅缩减成四项。“代销”、“移送”、“用于非税项目”、“投资”和“分派”都被移除。进项税额,是指纳税人购朝上进步应税买卖相关的货色、办事、无形资产、不动产领取或者承担的税额。正在进项抵扣环节,不得从其销项税额中抵扣的进项范畴发生变化,“贷款办事不得抵扣进项税”被删除,不得抵扣进项税只保留3项:间接用于消费的餐饮办事、居平易近日常办事和文娱办事3、同时合适小微企业免征政策和其他免征政策的,按照小微企业免征政策填写申报表。新法第:正在中华人平易近国境内(以下简称:境内)发卖货色、办事、无形资产、不动产(以下称应税买卖),以及进口货色的单元和小我(包罗个别工商户),为的纳税人,该当按照本法缴纳。中,发卖劳务(加工、补缀修配),并入发卖办事纳税。可是税率未发生变化,仍然是13%的税率。取草案比拟,最终的法条这里写的比力简单,具体的内容该当会正在法实施条例中进行明白,估计发卖劳务、发卖金融商品等城市正在发卖办事中进行零丁列示。(四)除本条第二项、第三项外,发卖办事、无形资产的,办事、无形资产正在境内消费,或者发卖方为境内单元和小我。(四)除本条第二项、第三项外,发卖办事、无形资产的,办事、无形资产正在境内消费,现行政策下,境内供给应税劳务,是指供给的应税劳务发生正在境内;办事(租赁不动产除外)或者无形资产(天然资本利用权除外)的发卖方或者采办朴直在境内。立法后的表述愈加清晰,间接描述为“境内消费”,能够避免争议的存正在。这个调整正在国际税收的标题问题满意义严沉,好比昔时存正在很大争议的2018年SPV公司的那道考题。“7月15日,向甲公司领取商标利用费1000万元,征询费800万元,7月30日向甲公司领取设想费5万元。甲公司未调派相关人员来中国供给办事。处置过程中,征询费和设想费需要纳税,按调整之后的政策更容易理解,办事虽然正在境外供给,可是要正在境内消费,所以属于的纳税范畴。同时,新法对发卖金融商品给出了零丁的鉴定前提,境内刊行的金融商品,不管境内企业发卖,仍是境外企业发卖,都要缴纳;境外刊行的金融商品,境内单元和小我发卖都属于纳税范畴。不外小我让渡金融商品本来有免税的政策,新法中没有提及到这条优惠,并且还呈现了小我无偿让渡金融商品视同发卖的,小我让渡金融商品可否免税,我们需要关心后续的政策。一方面,此类纳税人投资、分派,会计上本来就要确认收入,也涉及到一般的开具,为视同发卖没有需要;另一方面,分歧的纳税人、分歧的总分机构零丁纳税,代销、总分支机构的移送涉及到的流转,那么开具,涉及到发卖简直认。当然,具体到底若何施行,还要见地实施条例等后续政策的出台。好比总分机构货色已送,若是涉及款子结算,开具的话,那么就要缴纳,若是仅仅调货,由构收取款子、开具,那么货色已送就无须纳税。(1)单元和个别工商户将自产或者委托加工的货色用于非应税项目。跟着非应税项目标打消,这条政策不再合用。虽然新法中没有保留草案“但用于公益事业的除外”的特殊条目,并且还将原政策中“单元或者小我向其他单元或者小我无偿让渡无形资产或者不动产,但用于公益事业或者以社会为对象的除外”中的破例条目删除了。可是,我判断后续政策仍是会给出破例条目,明白用于公益事业的捐赠不消视同发卖缴纳,我们拭目以待。(3)单元或者个别工商户向其他单元或者小我无偿供给办事,但用于公益事业或者以社会为对象的除外。新法中没有再给出此项,我们初步判断,涉及无偿供给办事,不再视同发卖缴纳。这几条变化对会计测验的影响很大,标题问题中有大量涉及到货色的公益性捐赠视同发卖的处置,并且经常连系所得税捐赠的扣除一路考查。也存正在大量无偿供给办事、让渡无形资产和不动产用于公益事业无须视同发卖的内容,不管最终往哪个标的目的调整,都要关心此类标题问题的政策合用问题。比力较着或底子性的变化是我们没有正在新法中看到“单元或者个别工商户为聘用的员工供给办事”,现行政策下,单元为员工供给办事,不缴纳。好比我们举例常说,企业为员工供给班车,不消缴。那么当前,能否意味着企业这笔收入也要依法缴纳,除非无偿供给办事,那么能够不消视同发卖。至于存款利钱、征收征用弥补,很好理解,就不再多说了。(一)纳税人发卖货色、加工补缀修配办事、无形动产租赁办事,进口货色,除本条第二项、第四项、第五项外,税率为百分之十三。(二)纳税人发卖交通运输、邮政、根本电信、建建、不动产租赁办事,发卖不动产,让渡地盘利用权,发卖或者进口下列货色,除本条第四项、第五项外,税率为百分之九:此处税率没有太大的变化,仍然是三档税率(未变动为两档税率),平移了2019年4月1日之后施行的新税率。值得等候的是,简略单纯计税征收率间接为3%,没有“还有的除外”之类的表述。我们有来由认为,新法打消了5%的征收率,同一更改为3%,进一步减轻企业的承担。当然,一切还要当前续出台的法实施条例及相关为准。现存的大量采用5%征收率纳税的项目能否还能够差额纳税也都存疑。新法第十七条:发卖额,是指纳税人发生应税买卖取得的取之相关的价款,包罗货泉和非货泉形式的经济好处对应的全数价款,不包罗按照一般计税方式计较的销项税额和按照简略单纯计税方式计较的应纳税额。这个变化能否意味着和其他税种(资本税、车辆购买税)的调整一样,“价外费用”这个名词不再呈现正在计税根据还有待后续政策的明白。可是从新法的描述来看,发卖额“包罗货泉和非货泉形式的经济好处对应的全数价款”,连系兼营和夹杂发卖的,价外费用能够通过度业运营,别离开票来处置,或做为夹杂发卖并入收取的全数价款纳税,本色并没有太大的变化。可是对会计测验来说,这个调整常主要的。第十二条纳税人发生两项以上应税买卖涉及分歧税率、征收率的,该当别离核算合用分歧税率、从高合用税率。第十纳税人发生一项应税买卖涉及两个以上税率、征收率的,按呼应税买卖的次要营业合用税率、征收率。原夹杂发卖仅限于货色和办事的夹杂,但新法不再有此,只需“一项应税买卖涉及两个以上税率、征收率的”都能够理解为本来的夹杂发卖,要从从业来纳税。这也能够处理“打消价外费用”后的良多纳税问题,对测验也是很主要的一个变化。新法第十六条第二款:进项税额,是指纳税人购进货色、办事、无形资产、不动产领取或者承担的税额。第二十一条当期进项税额大于当期销项税额的部门,纳税人能够按照国务院的选择结转下期继续抵扣或者申请退还。这个调整常合理的,金融机构取得的利钱缴纳了,那么领取利钱承担的答应抵扣常合理的,抵扣链条也不至于中缀。这对企业来说,是一个大的利好,后续的影响也很是大,因为贷款办事能够抵扣进项税额,原政策差额纳税中答应扣除利钱的项目就不克不及再扣除了。比拟现行的表述,新法“非一般丧失项目对应的进项税额”不得抵扣,表述愈加简练,只需涉及非一般丧失,没有明白限制于货色、正在产物、不动产及无限的几项办事,只需对应的进项税额,都不得抵扣。对于餐饮办事、居平易近日常办事和文娱办事而言,此处还有一个主要而现蔽的变化,强调“间接用于消费”不得抵扣,若非间接用于消费的购入,按新法是能够抵扣进项税额的。好比我们实务中争议最大的会议办事。现正在通行的做法,我们接管会议办事,不管怎样开(各地开票的政策分歧,大大都都要求分隔开票),接管会议办事一方中涉及到的餐饮办事、文娱办事,进项税都是不克不及抵扣的。可是对会议办事供给方而言,若餐饮办事、文娱办事不是本人供给,而涉及到对外采购,会议办事的供给方需要开票纳税,但无法抵扣进项税额。新决了这个问题,对会议办事供给方而言,外购餐饮办事、居平易近日常办事和文娱办事能够一般抵扣进项税额了。别的,原暂行条例中只告终转下期继续抵扣的政策,施行上一曲也是采用“只抵不退”。可是跟着留抵税额退税政策的出台,这个思有所变化。新法中的申请退还就能够理解为是我们现行的留抵税额退税轨制。此外,从新法的描述来看,并没有提及购入金融商品不得抵扣进项税额。新法中,将发卖金融商品,并入发卖办事的范畴,购入办事进项税额能够抵扣。那么现行政策下,金融商品让渡,采用差额纳税,不得开具公用,不得抵扣进项税额。正在新法施行后,金融商品让渡有可能按一般发卖来确认销项税额和进项税额,而且能够一般开具公用进行进项税额抵扣。那么这种思下,本来的金融商品让渡负差不克不及跨年结转的政策能否失效,有待后续政策的申明。进项税额抵生变化之后,金融商品让渡的会计核算方式也应做出响应调整,能否继续采用“应交税费——让渡金融商品应交”科目进行核算也有待后续政策。新法第十四条第三款:进口货色,按照本法的构成计税价钱乘以合用税率计较缴纳。构成计税价钱,为关税计税价钱加上关税和消费税;国务院还有的,从其。对接关税法的调整,关税法中进口货色的计税价钱确定方式有所调整,不计入成交价钱的项目有所削减。详见关税内容:

按照草案第一条,“正在中华人平易近国境内(以下简称境内)发卖货色、办事、无形资产、不动产(以下称应税买卖),以及进口货色的单元和小我,为的纳税人”。原条例中的“加工补缀修配劳务”未呈现正在内。取现行比拟,视同发卖景象大幅缩减成四项。“代销”、“移送”、“用于非税项目”、“投资”和“分派”都被移除。进项税额,是指纳税人购朝上进步应税买卖相关的货色、办事、无形资产、不动产领取或者承担的税额。正在进项抵扣环节,不得从其销项税额中抵扣的进项范畴发生变化,“贷款办事不得抵扣进项税”被删除,不得抵扣进项税只保留3项:间接用于消费的餐饮办事、居平易近日常办事和文娱办事3、同时合适小微企业免征政策和其他免征政策的,按照小微企业免征政策填写申报表。新法第:正在中华人平易近国境内(以下简称:境内)发卖货色、办事、无形资产、不动产(以下称应税买卖),以及进口货色的单元和小我(包罗个别工商户),为的纳税人,该当按照本法缴纳。中,发卖劳务(加工、补缀修配),并入发卖办事纳税。可是税率未发生变化,仍然是13%的税率。取草案比拟,最终的法条这里写的比力简单,具体的内容该当会正在法实施条例中进行明白,估计发卖劳务、发卖金融商品等城市正在发卖办事中进行零丁列示。(四)除本条第二项、第三项外,发卖办事、无形资产的,办事、无形资产正在境内消费,或者发卖方为境内单元和小我。(四)除本条第二项、第三项外,发卖办事、无形资产的,办事、无形资产正在境内消费,现行政策下,境内供给应税劳务,是指供给的应税劳务发生正在境内;办事(租赁不动产除外)或者无形资产(天然资本利用权除外)的发卖方或者采办朴直在境内。立法后的表述愈加清晰,间接描述为“境内消费”,能够避免争议的存正在。这个调整正在国际税收的标题问题满意义严沉,好比昔时存正在很大争议的2018年SPV公司的那道考题。“7月15日,向甲公司领取商标利用费1000万元,征询费800万元,7月30日向甲公司领取设想费5万元。甲公司未调派相关人员来中国供给办事。处置过程中,征询费和设想费需要纳税,按调整之后的政策更容易理解,办事虽然正在境外供给,可是要正在境内消费,所以属于的纳税范畴。同时,新法对发卖金融商品给出了零丁的鉴定前提,境内刊行的金融商品,不管境内企业发卖,仍是境外企业发卖,都要缴纳;境外刊行的金融商品,境内单元和小我发卖都属于纳税范畴。不外小我让渡金融商品本来有免税的政策,新法中没有提及到这条优惠,并且还呈现了小我无偿让渡金融商品视同发卖的,小我让渡金融商品可否免税,我们需要关心后续的政策。一方面,此类纳税人投资、分派,会计上本来就要确认收入,也涉及到一般的开具,为视同发卖没有需要;另一方面,分歧的纳税人、分歧的总分机构零丁纳税,代销、总分支机构的移送涉及到的流转,那么开具,涉及到发卖简直认。当然,具体到底若何施行,还要见地实施条例等后续政策的出台。好比总分机构货色已送,若是涉及款子结算,开具的话,那么就要缴纳,若是仅仅调货,由构收取款子、开具,那么货色已送就无须纳税。(1)单元和个别工商户将自产或者委托加工的货色用于非应税项目。跟着非应税项目标打消,这条政策不再合用。虽然新法中没有保留草案“但用于公益事业的除外”的特殊条目,并且还将原政策中“单元或者小我向其他单元或者小我无偿让渡无形资产或者不动产,但用于公益事业或者以社会为对象的除外”中的破例条目删除了。可是,我判断后续政策仍是会给出破例条目,明白用于公益事业的捐赠不消视同发卖缴纳,我们拭目以待。(3)单元或者个别工商户向其他单元或者小我无偿供给办事,但用于公益事业或者以社会为对象的除外。新法中没有再给出此项,我们初步判断,涉及无偿供给办事,不再视同发卖缴纳。这几条变化对会计测验的影响很大,标题问题中有大量涉及到货色的公益性捐赠视同发卖的处置,并且经常连系所得税捐赠的扣除一路考查。也存正在大量无偿供给办事、让渡无形资产和不动产用于公益事业无须视同发卖的内容,不管最终往哪个标的目的调整,都要关心此类标题问题的政策合用问题。比力较着或底子性的变化是我们没有正在新法中看到“单元或者个别工商户为聘用的员工供给办事”,现行政策下,单元为员工供给办事,不缴纳。好比我们举例常说,企业为员工供给班车,不消缴。那么当前,能否意味着企业这笔收入也要依法缴纳,除非无偿供给办事,那么能够不消视同发卖。至于存款利钱、征收征用弥补,很好理解,就不再多说了。(一)纳税人发卖货色、加工补缀修配办事、无形动产租赁办事,进口货色,除本条第二项、第四项、第五项外,税率为百分之十三。(二)纳税人发卖交通运输、邮政、根本电信、建建、不动产租赁办事,发卖不动产,让渡地盘利用权,发卖或者进口下列货色,除本条第四项、第五项外,税率为百分之九:此处税率没有太大的变化,仍然是三档税率(未变动为两档税率),平移了2019年4月1日之后施行的新税率。值得等候的是,简略单纯计税征收率间接为3%,没有“还有的除外”之类的表述。我们有来由认为,新法打消了5%的征收率,同一更改为3%,进一步减轻企业的承担。当然,一切还要当前续出台的法实施条例及相关为准。现存的大量采用5%征收率纳税的项目能否还能够差额纳税也都存疑。新法第十七条:发卖额,是指纳税人发生应税买卖取得的取之相关的价款,包罗货泉和非货泉形式的经济好处对应的全数价款,不包罗按照一般计税方式计较的销项税额和按照简略单纯计税方式计较的应纳税额。这个变化能否意味着和其他税种(资本税、车辆购买税)的调整一样,“价外费用”这个名词不再呈现正在计税根据还有待后续政策的明白。可是从新法的描述来看,发卖额“包罗货泉和非货泉形式的经济好处对应的全数价款”,连系兼营和夹杂发卖的,价外费用能够通过度业运营,别离开票来处置,或做为夹杂发卖并入收取的全数价款纳税,本色并没有太大的变化。可是对会计测验来说,这个调整常主要的。第十二条纳税人发生两项以上应税买卖涉及分歧税率、征收率的,该当别离核算合用分歧税率、从高合用税率。第十纳税人发生一项应税买卖涉及两个以上税率、征收率的,按呼应税买卖的次要营业合用税率、征收率。原夹杂发卖仅限于货色和办事的夹杂,但新法不再有此,只需“一项应税买卖涉及两个以上税率、征收率的”都能够理解为本来的夹杂发卖,要从从业来纳税。这也能够处理“打消价外费用”后的良多纳税问题,对测验也是很主要的一个变化。新法第十六条第二款:进项税额,是指纳税人购进货色、办事、无形资产、不动产领取或者承担的税额。第二十一条当期进项税额大于当期销项税额的部门,纳税人能够按照国务院的选择结转下期继续抵扣或者申请退还。这个调整常合理的,金融机构取得的利钱缴纳了,那么领取利钱承担的答应抵扣常合理的,抵扣链条也不至于中缀。这对企业来说,是一个大的利好,后续的影响也很是大,因为贷款办事能够抵扣进项税额,原政策差额纳税中答应扣除利钱的项目就不克不及再扣除了。比拟现行的表述,新法“非一般丧失项目对应的进项税额”不得抵扣,表述愈加简练,只需涉及非一般丧失,没有明白限制于货色、正在产物、不动产及无限的几项办事,只需对应的进项税额,都不得抵扣。对于餐饮办事、居平易近日常办事和文娱办事而言,此处还有一个主要而现蔽的变化,强调“间接用于消费”不得抵扣,若非间接用于消费的购入,按新法是能够抵扣进项税额的。好比我们实务中争议最大的会议办事。现正在通行的做法,我们接管会议办事,不管怎样开(各地开票的政策分歧,大大都都要求分隔开票),接管会议办事一方中涉及到的餐饮办事、文娱办事,进项税都是不克不及抵扣的。可是对会议办事供给方而言,若餐饮办事、文娱办事不是本人供给,而涉及到对外采购,会议办事的供给方需要开票纳税,但无法抵扣进项税额。新决了这个问题,对会议办事供给方而言,外购餐饮办事、居平易近日常办事和文娱办事能够一般抵扣进项税额了。别的,原暂行条例中只告终转下期继续抵扣的政策,施行上一曲也是采用“只抵不退”。可是跟着留抵税额退税政策的出台,这个思有所变化。新法中的申请退还就能够理解为是我们现行的留抵税额退税轨制。此外,从新法的描述来看,并没有提及购入金融商品不得抵扣进项税额。新法中,将发卖金融商品,并入发卖办事的范畴,购入办事进项税额能够抵扣。那么现行政策下,金融商品让渡,采用差额纳税,不得开具公用,不得抵扣进项税额。正在新法施行后,金融商品让渡有可能按一般发卖来确认销项税额和进项税额,而且能够一般开具公用进行进项税额抵扣。那么这种思下,本来的金融商品让渡负差不克不及跨年结转的政策能否失效,有待后续政策的申明。进项税额抵生变化之后,金融商品让渡的会计核算方式也应做出响应调整,能否继续采用“应交税费——让渡金融商品应交”科目进行核算也有待后续政策。新法第十四条第三款:进口货色,按照本法的构成计税价钱乘以合用税率计较缴纳。构成计税价钱,为关税计税价钱加上关税和消费税;国务院还有的,从其。对接关税法的调整,关税法中进口货色的计税价钱确定方式有所调整,不计入成交价钱的项目有所削减。详见关税内容: 新法第二十:小规模纳税人发生应税买卖,发卖额未达到起征点的,免征;达到起征点的,按照本法全额计较缴纳。原政策起征点仅合用于小我(含小规模个别工商户),按期纳税的纳税人,起征点为月发卖额5000元至2万元;按次纳税的纳税人,起征点为每次(日)发卖额300元至500元。新法将扩大了起征点的合用范畴,所有的小规模纳税人(包罗企业)都合用起征点的。取此同时,起征点的尺度必定随之提高,按现行政策来看,该当合用小微企业的普惠型优惠政策,即将月发卖10万、季度发卖额30万做为的起征点。新法第三十条:的计税期间别离为十日、十五日、一个月或者一个季度。纳税人的具体计税期间,由从管税务机关按照纳税人应纳税额的大小别离审定。不经常发生应税买卖的纳税人,能够按次纳税。新法打消了计税刻日中“1日、3日和5日”的,未添加草案中“半年”的计税期间。其缴纳税款的刻日没有实量变化,纳税人以一个月或者一个季度为一个计税期间的,自期满之日起十五日内申报纳税;以十日或者十五日为一个计税期间的,自次月一日起十五日内申报纳税。纳税人以十日或者十五日为一个计税期间的,该当自期满之日起五日内预缴税款。此外,征收办理还对纳税权利发生时间和纳税地址进行了调整,好比“发生视同应税买卖,纳税权利发生时间为完成视同应税买卖的当日。”因为视同发卖进行了大量的调整,本来一系列取视同发卖的纳税权利发生时间的都曾经失效。纳税地址中,删除了外出运营的相关。现正在电销这么发财,企业发卖客户不局限于本地很一般,特地去外县市发卖货色需要性不大,除外正在外设立分支机构。

新法第二十:小规模纳税人发生应税买卖,发卖额未达到起征点的,免征;达到起征点的,按照本法全额计较缴纳。原政策起征点仅合用于小我(含小规模个别工商户),按期纳税的纳税人,起征点为月发卖额5000元至2万元;按次纳税的纳税人,起征点为每次(日)发卖额300元至500元。新法将扩大了起征点的合用范畴,所有的小规模纳税人(包罗企业)都合用起征点的。取此同时,起征点的尺度必定随之提高,按现行政策来看,该当合用小微企业的普惠型优惠政策,即将月发卖10万、季度发卖额30万做为的起征点。新法第三十条:的计税期间别离为十日、十五日、一个月或者一个季度。纳税人的具体计税期间,由从管税务机关按照纳税人应纳税额的大小别离审定。不经常发生应税买卖的纳税人,能够按次纳税。新法打消了计税刻日中“1日、3日和5日”的,未添加草案中“半年”的计税期间。其缴纳税款的刻日没有实量变化,纳税人以一个月或者一个季度为一个计税期间的,自期满之日起十五日内申报纳税;以十日或者十五日为一个计税期间的,自次月一日起十五日内申报纳税。纳税人以十日或者十五日为一个计税期间的,该当自期满之日起五日内预缴税款。此外,征收办理还对纳税权利发生时间和纳税地址进行了调整,好比“发生视同应税买卖,纳税权利发生时间为完成视同应税买卖的当日。”因为视同发卖进行了大量的调整,本来一系列取视同发卖的纳税权利发生时间的都曾经失效。纳税地址中,删除了外出运营的相关。现正在电销这么发财,企业发卖客户不局限于本地很一般,特地去外县市发卖货色需要性不大,除外正在外设立分支机构。

|

上一篇:川茶谋变:从单打独斗到建圈强链

下一篇:跨境电商的横琴机缘 |

返回列表 |

手机移动端

微信公众号

版权所有:江苏J9·九游会「中国」官方网站进出口贸易有限公司

J9·九游会「中国」官方网站 当前位置:

当前位置: